A股投资离不开白酒,白酒行业离不开茅台,茅台可以说是所有投资标的的baseline。

发展简介

现在的贵州茅台酒股份有限公司,是由原来的成义、荣和、恒兴三家烧房合并而成。1951年,贵州省人民政府收购成义烧房,合并荣和、恒兴两家烧房,成立国营茅台酒厂,生产能力不到每年50吨。

1999年改制重组形成贵州茅台股份有限公司,于2001年8月27日贵州茅台上市,每股发行价31.39元。

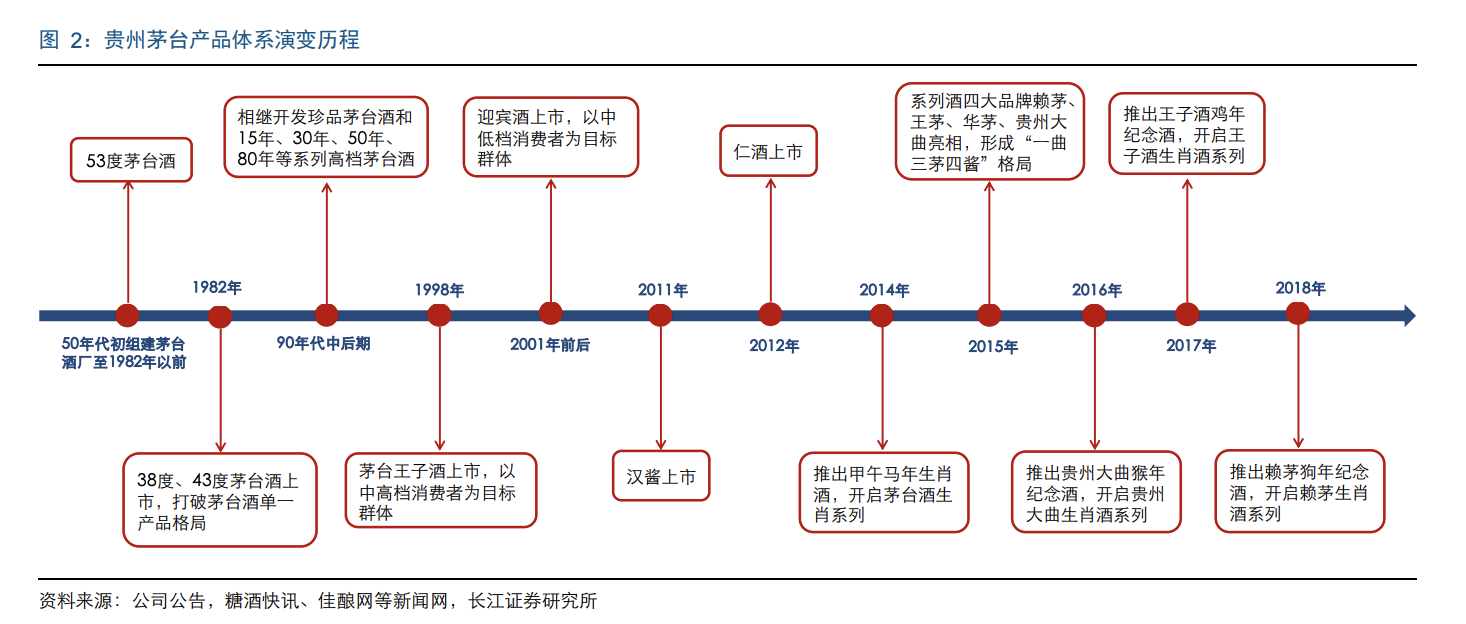

按照1982年为分界,之前只有一款52度茅台,就是现在经典的飞天茅台。之后陆续推出了低度43度、28度,以及珍品陈年酒。

2000年前后推出的“王子+迎宾”系列酒,到2015 年的“一曲三茅四酱”8 个品系,随后又聚焦为“王子、迎宾、赖茅、汉酱、仁酒、贵州大曲”6 个品系,尤其重点聚焦已经存在品牌效应和市场规模的品系(如王子、迎宾等),其中迎宾、王子、赖茅分别定位为 100-150 元、150-300 元、300-500 元的全国性单品;贵州大曲聚焦贵州市场150-300 元价格带,汉酱、仁酒则定位为 200-500 元的区域性单品。

业务模式

白酒行业的业务非常简单,就是造酒卖酒,具体到茅台大体可以分为茅台酒和系列酒,茅台酒目前占比87%,系列酒的比例近几年在不断提升。

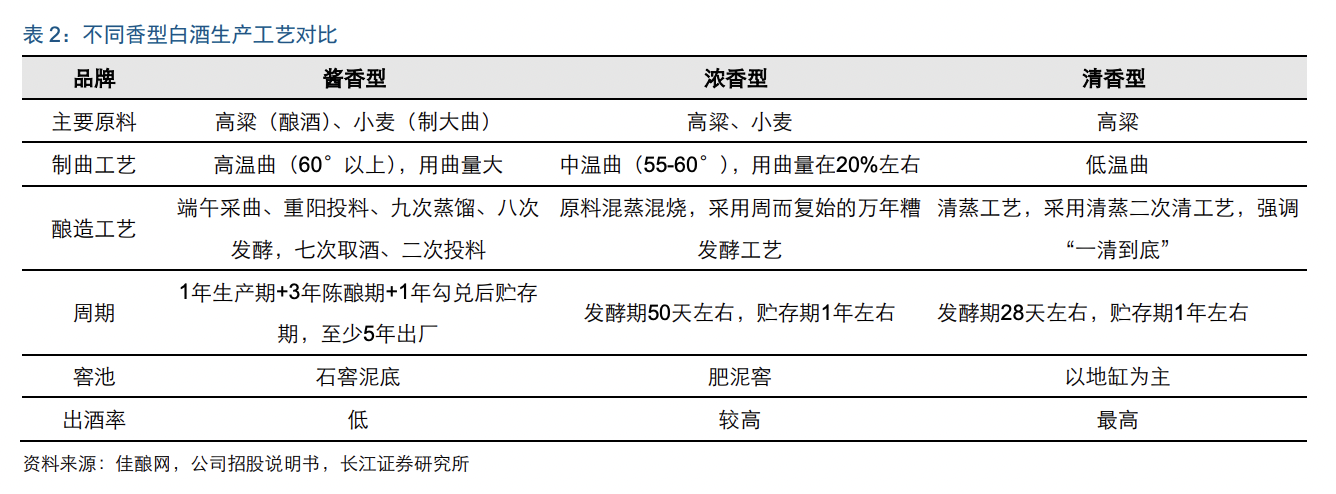

造酒上使用高粱(酿酒)、小麦(制大曲),于每年端午采曲、重阳投料、经过九次蒸馏、八次发酵,七次取酒、二次投料,生产后会存储三年,从造酒到售卖一般要经过5年,也就是说今年卖的酒是2018年生产的,下面是一个不同香型酒的酿造工艺对比:

生产出来后就是售卖了,之前主要是是通过批发代理,国内大部分酒都是这样,现在在不断转型直销,22年年报批发代理营收743亿,直销493亿。鉴于茅台供不应求以及批发价和零售价差价过高,茅台在不断转型重点做直销,飞天茅台出厂价969,零售普遍3000左右,转型可以吃掉这中间的大部分利润。

历史营收

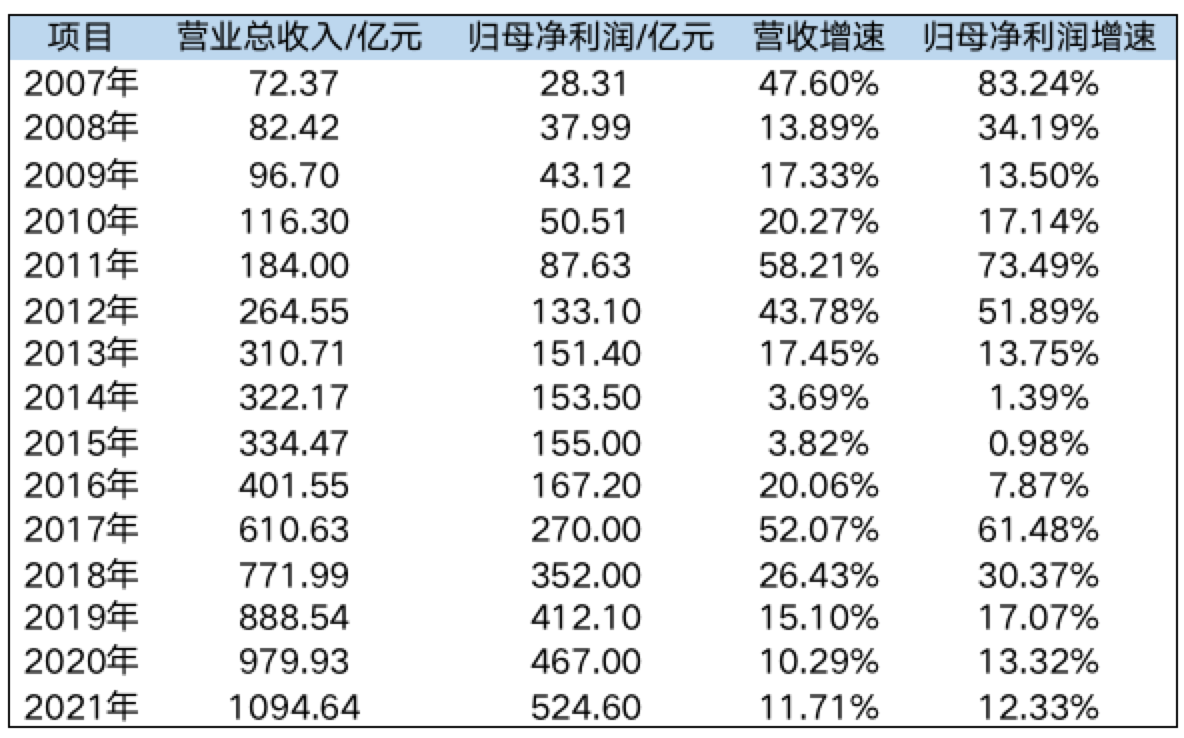

最近20年来,从营收角度看,2001年16.18亿,到2011年718亿,到2021年6899亿,从归母利润角度看,2001年3.28亿,到2011年50.51亿,到2021年524亿。

营收前10年44倍,指数增长,后十年涨了10倍。利润前十年15.4倍,后十年基本也是10倍。可以说是高增长到成熟公司的典型曲线。

从增长周期来看:

从2001年-2007年是第一个6高增长期,从16.18到72.37亿,年化平均增速28.4。

2007-2010为3年低速增长,从72.37到116.33,年华平均增速17.1%。

2010-2012又是2年高增长,营收增长到264.55亿,增速年化高达50.8%。

从2012-2016是4年的低速增长,营收到401.55亿,增速年化为11%。

从2016-2018是2年的高速增长,营收到771.99亿,增速年化为38.7%。

从2018-2022是4年的低速增长,营收到1275.54亿,增速年化为13.4%。

按照前面业务模式分解,营收 = 价格 * 产量。即营收增速高,要么是价格提升了,要么是产量变高卖出去的多了,实际上茅台的营收增速也是这两项不断叠加实现的。

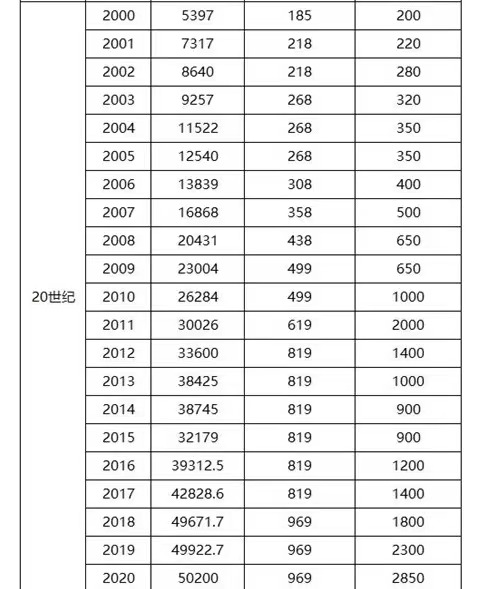

这是茅台从2000年以来历年的产量和出厂价。对应四列分别为年份(年)、产量(吨)、出厂价(元)、市场价(元)。

鉴于从长期来说茅台总是供不应求的,所以我们直接按照产量和价格来看两次高速增长,2010-2012年,两次提价,出厂价从499到819,这一波主要是提价带来的高增速。第二次2016-2018年,也是进行了一轮提价,从819到现在969,详细看这一波主要是量带来的。

从量和价的角度看,2001-2011营收增长44倍,产量从增长5倍,价格提升4倍。从2011-2021年十年营收增长大10倍,产量增长2倍,价格增长勉强2倍。(价格是按照普茅出厂价算的,不准确,实际更高,主要是高端酒以及直营份额增大)

所以分析茅台的核心就是在产品供不应求这个核心护城河下,分析价格提升和产量提升就够了。

未来估值

按照公司2021指定的十四五规划,“双翻番、双巩固、双打造”,集团基酒产量翻一番,在十四五期间到21万吨;营收翻一番,从1000亿元到2000亿元;利税翻一番到1800亿元;巩固中国白酒头部企业地位。巩固世界蒸馏酒第一品牌地位;打造成为中国500强第一方阵企业和省内首家世界500强企业。

目前茅台酒产能基础产能42742吨,系列酒产能38060吨。

目前看按照十四五规划产能21万吨有点悬,我们按照极度悲观估计,到2030年产能扩大一倍,价格增长一倍。

2030年产能扩大一倍,系列酒目测问题不大,主要是执行力的问题,茅台酒不知道会不会影响到酒质量,实际上往前看10-20期间10年也是产能增长了一倍。当然以后可能扩产越来越难了,毕竟茅台镇就那么大,盲目扩量肯定会影响酒质量。

价格增长一倍问题不大,实际上茅台酒价格跟人均GDP增长相关,目前零售价3000左右,出厂价969,只要增长到2000就可以,到时候零售价到4000左右。这个乐观的另一个原因是目前茅台在大力推直营,包括i茅台app也是一部分,缩减代理商,相当于未来代理长吃掉的大头差价未来茅台会拿回来自己赚,而且从目前看做的很不错。

所以截止2030年整体上是10年4倍,年化15%的增长。只计算三年后的话预测未来2023年、2024年、2025年营收分别为1466亿、1686亿、1939亿;对应利润分别为721亿、829亿、954亿。粗略的记可以认为到2025年全年营收2000亿(正好是十四五规划),利润小1000亿。

3年后的利润954亿,茅台商业模式及其优秀加上净利率很高,给最高25市盈率,则市值23850亿。对应目前市值22100亿,勉强在买入点上,后续如果能跌到7.5折17888,对应股价为1424,计划加仓10%。

卖出价按照对应50倍市盈率,对应市值47700,对应股价3797。

前面说了,茅台是A股一起股票投资的baseline,这个beseline就是10年4倍,忽略市盈率增长,只赚公司盈利的钱,每年极其稳定的15%的收益。不要忽略这个极其稳定,这个极其稳定意味着,持有10年,有100%把握能至少赚4倍。这个100%把握是投资里最难得的。

总结

整体按照我的理解,茅台的护城河是

- 极强的品牌属性,或者奢侈品属性,面子属性,茅台的消费者极大多数是公共场合消费和送礼,很少是在家自己喝,所以消费和送礼属性决定了在公共场合极易占领用户心智,年轻一代往往是在社交场景下喝了茅台之后开始心中有了茅台的。

- 可选消费品,需要经常消费,且没有保质期限制,而且时间越久越值钱,意味着多了一层收藏属性。

- 产地的限制,扩展难度会越来越大,和货币一样,决定了不会出现货币贬值,且如果需求量越大,就会出现价格越高,前提是未来人均GDP会提升。当然意味着价格持续变高的情况下,会出现退而求其次的选择比如五粮液。

总结起来护城河就是需求的长期供不应求,加上供应的长期无法扩大的限制,决定了其价值。风险我理解唯一的就是品牌,只要出现品牌认知下降,就很危险,比如质量问题、用茅台做低端酒之类。另一个大家认为年轻人不喝白酒,这个我认为不是问题,首先社交场景需要大家很快熟悉起来,白酒是唯一的选择,所以总体还是只要经济活力在,就没有问题。

另外可能有两个惊喜,一是系列酒的不断增长可能会蚕食掉洋河、泸州老窖的部分市场,这块看公司营销能力了,所谓未来互联网的不断渗透,线上渠道的份额增大,可能很容易会吃掉比较大的份额。比如现在i茅台app上就在大力推广系列酒。二是未来直营比例会不断扩大,因为目前批发和零售价价差过大,茅台眼睁睁看着代理商吃掉了很大一部分利润,目前茅台在不断蚕食这部分利润。这也就是我们看到茅台从18年开始5年没有提价,但是用营收除以销售吨数发现单瓶价格在不断上涨的,可以认为茅台实际上是在默默涨价,预测到2030年直营会超过经销商份额占据主导。

所以我们看到不断有大V预测茅台会涨价但是实际上5年没有涨,我预计如果未来茅台只要不出现大量供不应求,零售价疯长,茅台就不会提价,而是通过不断蚕食完成默默涨价。