现在市面上理财投资的书,随便翻十本里面九本再讲价值投资,可能其中八本读下来发现作者是研究巴菲特的投资方法,可见巴菲特现在火的程度,那么巴菲特为什么这么火呢?我们首先回顾一下巴菲特的投资生涯。

财富履历

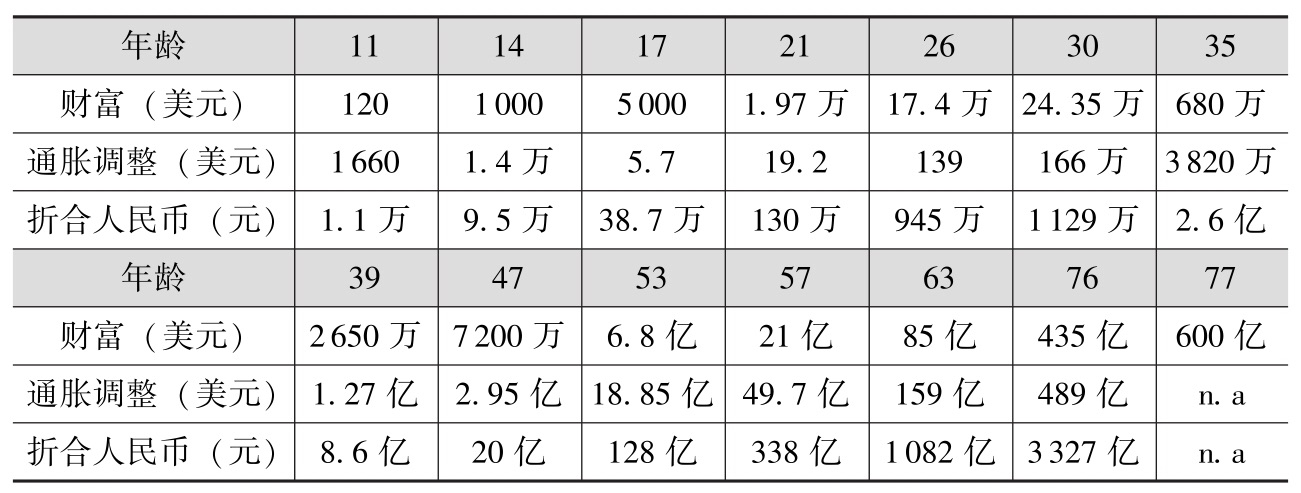

先看看巴菲特各个年龄段的财富积累。

(1)青少年阶段:11岁买入他人生中的第一只股票;14岁已经完成了他最喜欢的一本书《赚取1000美元的1000招》中所提出的第一个目标:拥有1000美元,按照4%的通胀修正,相当于现在的1.4万美元或大约9.5万元人民币;17岁时通过投递报纸和做些小生意使财富积累到了5000美元,按4%的通胀修正,相当于今天的5.7万美元或大约38.7万元人民币。

(2)青年阶段:1951年年底,在他21岁时,个人资产已经积累到1.97万美元,经通胀修正,相当于今天的19.2万美元或大约130万元人民币;26岁时财富积累到17.4万美元,经通胀修正后相当于现在的139万美元或大约945万元人民币;到了30岁的“而立之年”时,个人财富已积累到24.3万美元,相当于今天的166万美元或大约1129万元人民币。

(3)壮年阶段:1965年年底,在他35岁时,由于投资美国运通的巨大成功,私人财富达到680万美元(主要表现为伯克希尔的股权价值),相当于现在的3820万美元或大约2.6亿元人民币,也就是说巴菲特在35岁时已经成为亿万富翁(以人民币计);接下来的情况是:39岁,2650万美元;43岁,7200万美元,相当于今天的2.95亿美元或大约20亿元人民币。

(4)中老年阶段:53岁,6.8亿美元;57岁,21亿美元,个人财富已在全美国排第九位,经通胀修正,相当于现在的49.7亿美元或大约338亿元人民币;1993年,巴菲特的身价达到了85亿美元(相当于今天的159亿美元或大约1082亿元人民币),并被评选为当年的美国首富!2006年6月26日,巴菲特宣布在未来几年中逐步向基金会捐赠伯克希尔股票的85%——当时共计370亿美元(大约2516亿元人民币)。

投资历程

早期(1956年至1965年之前):受老师格雷厄姆的影响,早起投资风格被称为“捡烟蒂”式投资时期通俗讲就是买入寻找市值低于有形资产值或流动资产净值的股票。这是巴菲特私人企业收购的启蒙与初期阶段。第一次企业收购的对象是一家名叫丹普斯特的公司,位于内布拉斯加州境内,主要生产风车和灌溉系统。坦白地说,那不是一次成功的经历。第二次收购始于1962年,这几乎又是一次失败的收购(1985年巴菲特把收购的原主体事业——纺织工厂关闭),而这个被收购的企业就是目前享誉全球的巴菲特旗舰公司——伯克希尔公司。这以后,陆陆续续地又出现了几次收购。

中期(1965年至20世纪70年代末期):受费雪和查理芒格的影响,转变为价值投资。截至20世纪70年代末期,巴菲特已通过伯克希尔公司成功收购了国民赔偿公司(旗下全资拥有五家保险公司)、国家水火险公司、伊利诺伊国民银行、多元零售公司(联合收购)、蓝筹印花(联合收购)、奥马哈太阳报等。然后又通过蓝筹印花收购了喜诗糖果、布法罗新闻、威斯科金融等公司。

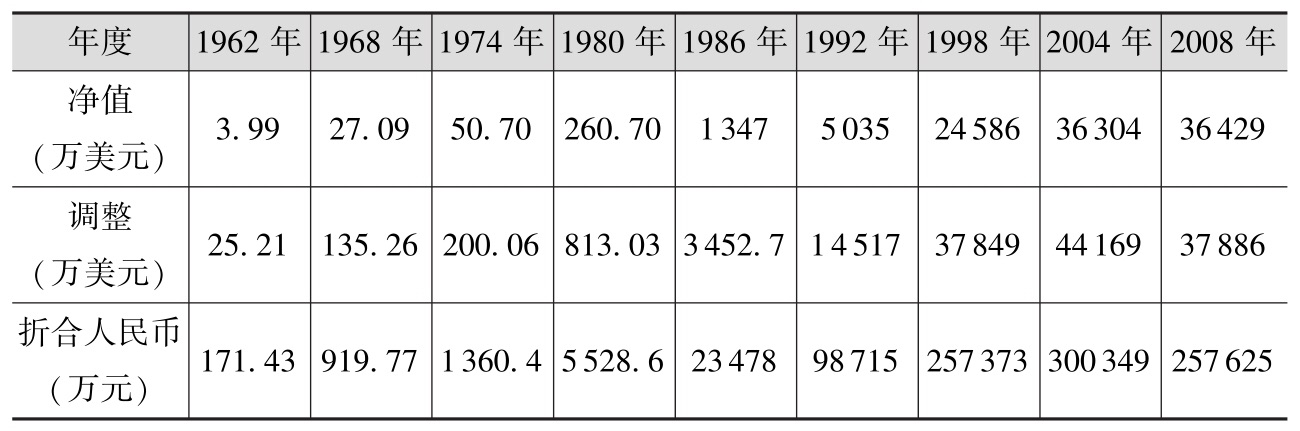

截至1978年年底,伯克希尔及其旗下公司已经拥有了7000名全职员工,年营业收入达到了5亿美元。即使放在今天任何一个国家,7000名员工都可以算得上是个大企业了。其5亿美元的营业收入经通胀调整,则相当于今天的17.5亿美元或119亿元人民币。

中后期(20世纪70年代末期至20世纪90年代中后期):这是巴菲特对私人企业收购的发力期。在这一阶段,除了巴菲特津津乐道的“七圣徒”(其中的喜诗糖果和布法罗新闻分别在1972年和1977年收购)被相继收归麾下外,1989—1997年又先后收购了波仙珠宝、布朗鞋业、Dexter鞋业、赫尔兹伯格钻石、R.C.威利家居用品、星辰家具、乳品皇后和国际飞安等公司。

截至1997年年底,伯克希尔旗下公司的雇员已达到38000人,税前盈余也从1967年的100万美元增至8.8亿美元。每股税前盈余更从1965年巴菲特开始接管伯克希尔公司时的4美元增加到每股4093美元。

后期(20世纪90年代中后期以后):在这一阶段,伯克希尔的业务重心已开始从股票投资向私人企业收购转移,收购的步伐与力度也明显加快和加大。从1998—2008年,巴菲特先后将奈特捷(航空服务)、通用再保险(收购金额高达220亿美元)、乔丹家具、中美能源、科特家具、BenBridge珠宝、Justin企业(砖块制造)、Shaw地毯公司、B.M.B.油漆公司、JM公司(石棉制造)、MiTeK公司(建筑材料)、XTRA公司(货柜车租赁)、Albecca公司(相框制品)、Fruit of the Loom纺织公司(成衣制造)、Clayton房屋、McLane物流、森林之河(旅游车制造)、PacifiCorp公司(电力服务)、太平洋电力、企业通信公司、艾斯卡(切割工具制造)以及Mqrmon集团收于伯克希尔旗下除通用再保险外,这一名单未含对保险公司的收购和通过伯克希尔子公司所做的附属性收购)。

截至2008年年底,伯克希尔公司旗下仅非保险事业体就已达67个。经营范围遍及金融、租赁、零售、建造、公用、航空以及其他服务业等多个行业。

投资理念

我们看到,从1965年起,巴菲特成为坚定的价值投资者,并且其投资理念逐渐形成,核心如下。

- (1)将股票视为生意的一部分。

- (2)正确对待股票价格波动。

- (3)安全边际。通俗讲就是在估值按照最悲观估计的情况下买入依然划算,才买入,留有一定缓冲。

- (4)对“超级明星”的集中投资。

- (5)选择性逆向操作。在巴菲特这儿主要表现在在超级熊市抄底“超级明星”。

- (6)有所不为。通俗讲就是少操作、5-10年长期持有。

- (7)低摩擦成本下的复利追求。

其中最核心的是第一点,把股票当作是自己的生意,假如你要买一个公司自己经营,你会选择什么公司,以什么样的价格买入。剩下的就是集中投资具有“护城河”的白马股,然后超长期持有,定期体检。

投资策略

另外巴菲特在自己1992年至股东的信中说过自己的投资策略。

- (1)是我们所了解的。

- (2)是具有长期的愿景。

- (3)是由德才兼备的人来经营。

- (4)是有非常吸引人的价格。

第一项标准涉及对产业和产品繁简的判断;第二项标准涉及对“城堡”是否美丽、“护城河”是否宽广的判断;第三项标准涉及对经营者道德品质和领导才能的判断;第四项标准涉及对一家企业价值与价格是否匹配的判断。这其中哪些最重要呢?巴菲特说“介入一家经营状况良好的企业时我会非常慎重,我会从我信得过的人那里购买股份,我要仔细考虑价格。但是,价格是第三位的,必须建立在前两个因素的基础之上”。

关于第一项,巴菲特曾经说:就你的合格的圈子来说,最为重要的东西不在于圈子的面积有多大,而是你如何定义这一圈子的边界。如果你知道了圈子的边缘所在,你将比那些比你的圈子要大五倍,但对圈子的边界不怎么清楚的人要富有得多。

第二项中,判断是否是“超级明星”的重要标志是是否有够宽的护城河,也被成为“特许经营权”,它的三个基本要件:(1)被需要。(2)不可替代。(3)价格自由。比如茅台就是这样护城河很宽的的“超级明星”。

第四项中判断价格是否合理中最重要的部分涉及到对企业的估值,而巴菲特主要关心的是内在价值。关于内在价值,它由两个基本要素组成:一是投资资本的回报;二是投资资本的增长。

投资的核心

巴菲特认为学校的投资专业只需要开设两门课程,一是估算企业内在价值,二是正确面对股价波动。

那么怎么估算企业内在价值呢?

1992至股东的信说:任何股票、债券或企业的价值,都将取决于将资产剩余年限的现金流入与流出以一个适当的利率加以折现后所得到的数值。定义是这么定义,要精确估计是不可能,所以基本上都靠一些经验方法模糊估计。

对巴菲特影响过的人

巴菲特曾经说:“世界上对我影响最大的三个人是我的父亲、格雷厄姆和芒格。我的父亲教育我要么不做,要做就去做值得登上报纸头版的事情;格雷厄姆教会了我投资的理性框架和正确的模式,它使我具备了这样的能力:能冷静地退后观察,不受众人的影响,股价下跌时不会恐慌;查理使我认识到投资一家获利能力持续增长的优秀企业所具备的种种优点,但前提是你必须对它有所把握。”

投资入门期影响最大的是父亲,投资前期影响最大的是格雷厄姆,其中投资理念中1、2、3、5、6都是受格雷厄姆的影响,或者说是格雷厄姆提出来的。而后期价值投资则主要是芒格带入门的,同时还受费雪等的影响。

- 《奥马哈之雾》任俊杰,朱晓芸 2019版

- 《价值投资实战手册》唐朝 2019版